Les TEMI doivent être bien utilisés

13 février 2013

C’est un sujet bien à la mode. Les conseillers consciencieux ne devraient plus utiliser les tables d’impôt standard afin d’illustrer les impacts d’une augmentation ou une diminution de revenus.

Depuis que les fameuses « courbes de Laferrière » ont été développées, il n’y a plus d’excuses pour ne pas les utiliser. Si on ne les utilise pas, les erreurs peuvent être très importantes. En effet, alors que le taux d’impôt maximal selon les tables d’imposition 2013 est de 49,965 %, beaucoup de situations ont des taux implicites, ou taux effectifs marginaux d’imposition (TEMI) largement supérieurs. Cette situation est causée par le fait que bien des sommes qui retournent (ou restent) au gouvernement ne s’appellent pas « impôt sur le revenu ».

Cela étant dit, il faut prendre soin de bien utiliser ces courbes. La première précaution à prendre est d’utiliser la bonne situation. Un célibataire sans enfant n’est pas dans la même situation qu’un couple de personnes âgées ou qu’une famille monoparentale. Or, bien que vous ayez accès à 37 situations différentes sur le site du CQFF, votre situation propre n’est peut-être pas représentée. Certaines hypothèses sont fixées, par exemple un partage des revenus de 60 %/40 % entre les conjoints. On ne pouvait faire autrement étant donné le nombre de situations possibles…

Ces hypothèses font en sorte que peut-être que la situation que vous aimeriez illustrer pour votre client serait différente de la plus proche que vous pourriez trouver.

À titre d’exemple, prenons le cas de deux travailleurs autonomes. Ces derniers cotisent au RRQ à un taux différent de celui d’un employé. Ils cotisent également au FSS et ont un taux différent pour la cotisation au RQAP.

Or, si vous désirez illustrer le coût réel d’une cotisation au REER de votre client à l’aide des TEMI, vous n’avez d’autre choix que de prendre la situation la plus proche de la vôtre dans l’éventail des 37 courbes à votre disposition. Même si votre situation exacte est illustrée, par exemple une célibataire, les courbes ne vous démontreront pas comment obtenir le coût réel d’une cotisation REER.

En effet, les revenus illustrés pour des personnes actives sont des revenus d’emploi. Le revenu d’entreprise n’est pas illustré. Les courbes de Laferrière illustrent ainsi une cotisation au RRQ au taux d'un employé, une absence de cotisation au FSS et une cotisation à l’assurance emploi. Qui plus est, dans le cas de la recherche du coût après « impôts » d’une cotisation à un REER, il faut ignorer l’impact de ces autres cotisations car elles ne varient pas en fonction du revenu net.

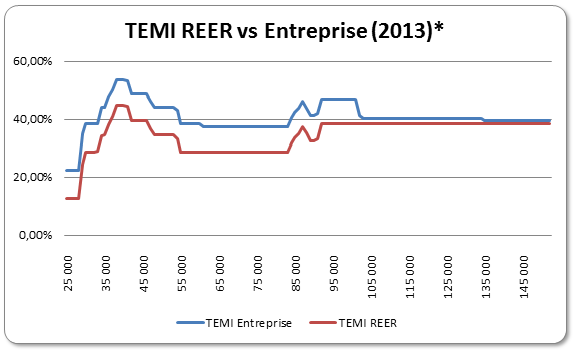

Dans le graphique ci-dessous, j’ai superposé les courbes de TEMI pour la situation où deux travailleurs autonomes sans enfant gagnent chacun 50 % des revenus du couple. La courbe en bleu illustre les TEMI pour un revenu d’entreprise alors que la courbe en rouge indique les taux applicables à une cotisation REER.

*Éléments tenus en compte dans ces deux courbes : impôt sur le revenu, cotisations RRQ, cotisations RQAP, cotisations FSS, contribution santé, crédit pour la TPS, crédit pour la solidarité.

On peut donc voir que jusqu’à un revenu de 102 000 $, la différence est de l’ordre de 10 %. C’est donc dire que si vous utilisez les courbes ou les tableaux de Laferrière, vous devez apporter quelques modifications afin de refléter davantage la réalité. Si vous n’avez pas accès à un outil de calcul vous permettant d’illustrer ces situations, vous pouvez estimer cet écart grâce aux éléments que je viens de mentionner.

En résumé, je pense qu’il est primordial d’utiliser les TEMI pour simuler l’impact net de certaines variations de revenus. Il faut cependant être vigilant si on entre dans ces détails. Il faut également se rappeler que ces impacts ne se font pas sentir sur-le-champ. Par exemple, les prestations pour les enfants, tant du fédéral que du Québec, ou le crédit pour la solidarité accusent un décalage de six à 18 mois. Il faut donc gérer les liquidités. Une aide précieuse à ce chapitre est la possibilité d’avoir accès à un remboursement anticipé de certains crédits. Bonne réflexion…