Mise à jour fiscale 2013

25 janvier 2013

Voici, en ce début d’année, quelques informations utiles concernant certains chiffres pour l’année 2013. Quelques-uns de ces chiffres sont toutefois sujets à changement.

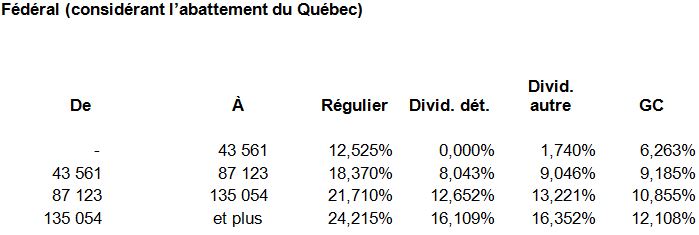

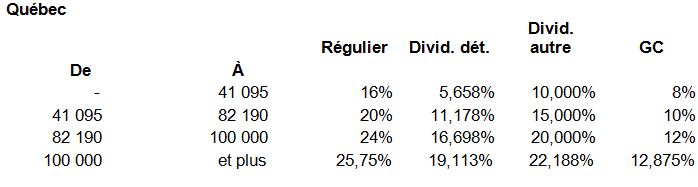

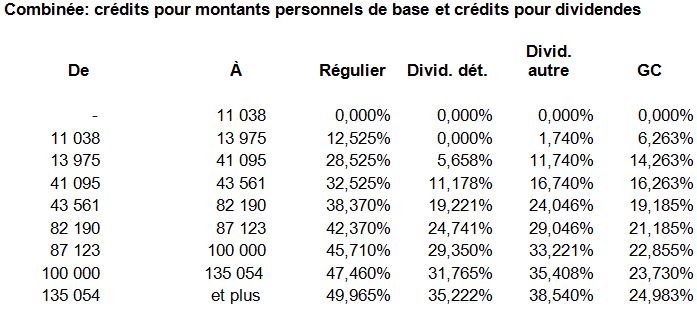

Tables d’imposition 2013

Le taux de majoration est de 38% pour les dividendes déterminés et 25% pour les autres dividendes. Leurs crédits fédéraux sont respectivement de 15,02 % et 13,333 % alors que leurs crédits pour l’impôt du Québec sont respectivement de 11,9 % et de 8 %. Ces taux s’applique sur les dividendes majorés.

Voici, en quelques lignes certains seuils intéressants :

Montant personnel de base (MPB) fédéral 11 038 $

Montant personnel de base (MPB) Québec 11 180 $

Seuil imposition nulle avec revenus réguliers et MPB fédéral 11 038 $

Seuil imposition nulle avec revenus réguliers et MPB Québec 13 995 $

Seuil imposition nulle avec divid. dét. et MPB fédéral 60 267 $

Seuil imposition nulle avec divid. dét. et MPB Québec 33 743 $

Seuil imposition nulle avec dividendes autres et MPB fédéral 42 722 $

Seuil imposition nulle avec dividendes autres et MPB Québec 22 280 $

Pour ce qui est des taux corporatifs, les taux d’imposition au fédéral sont les suivants :

SPCC revenu d’entreprise exploitée activement (<= 500 000 $) 11 %

Autres revenus d’entreprise 15 %

SPCC sur autres revenus (intérêts, loyer, GC imposable…) 34,67 %

Impôt de la Partie IV remboursable 33 1/3 %

Au Québec, les taux corporatifs sont les suivants :

PME revenu d’entreprise exploitée activement (<= 500 000 $) 8 % Autres revenus 11,9 %

Au niveau des prestations des régimes publics, à noter que les montants des prestations fédérales ainsi que les seuils indiqués pour prestations nulles ne sont applicables que pour le premier trimestre de 2013 :

Prestation mensuelle maximale de la PSV 546,07 $

Seuil de récupération PSV 70 954 $

Seuil PSV nulle 114 640 $

Prestation mensuelle maximale du SRG (célibataire ou conjoint d’un non pensionné) 740,44 $

Seuil SRG nul (célibataire) 16 560 $

Prestation mensuelle maximale du SRG (par personne dans un couple) 490,96 $

Seuil SRG nul (couple de pensionnés) 21 888 $

Seuil SRG nul (un conjoint de moins de 65 ans) 39 696 $

Prestation mensuelle maximale de l’allocation au conjoint 1 037,03 $

Seuil Allocation au conjoint nulle 30 672 $

Prestation mensuelle maximale de l’allocation au survivant 1 161,01 $

Seuil Allocation au survivant nulle 22 320 $

MGA RRQ 51 100 $

Rente de retraite RRQ maximale à 65 ans 1 012,50 $

Rente de retraite RRQ maximale à 60 ans 708,75 $

Cotisation maximale RRQ pour un salarié (5,1 %) 2 427,60 $

Seuil de rémunération maximale assurable à l’assurance emploi 47 400 $

Cotisation à l’assurance emploi employé (au Québec) 1,52 %

Cotisation à l’assurance emploi employeur (au Québec) 2,128 %

Revenu assurable maximal RQAP, SAAQ et CSST 67 500 $

Cotisation employé RQAP 0,559 %

Cotisation employeur RQAP 0,782 %

Cotisation travailleur autonome RQAP 0,993 %

Contribution santé entre 18 000 $ et 20 000 $ 5 % excédant 18 000 $

Contribution santé entre 40 000 $ et 42 000 $ 100 $ + 5% excédent de 40 000 $

Contribution santé entre 130 000 $ et 150 000 $ 200 $ + 4% excédent de 130 000 $

Soutien aux enfants minimal mensuel (premier enfant) 54,25 $

Dans le secteur de l’épargne-retraite, les chiffres sont les suivants :

Cotisation maximale dans un régime de retraite à cotisation déterminée 24 270 $

Rente maximale au titre d’un régime de retraite à prestations déterminées 2 696,67 $

Maximum déductible au titre d’un REER 23 820 $

Cotisation maximale dans un RPDB 12 135 $

Rente temporaire maximale d’un FRV québécois 20 440 $

Voilà. Il ne s’agit évidemment pas d’une mise à jour de tous les paramètres fiscaux mais j’espère que ces quelques informations regroupées au même endroit sauront vous être utiles en attendant votre « Guide du conseiller 2013 » … en 2014…