CELI ou REER ? Lequel choisir ?

15 mars 2010

On dirait que depuis quelques années, les conseillers ont commencé à se réveiller en ce qui a trait au vrai fardeau fiscal des particuliers. Je fais référence ici à la notion de « taux implicite » d’imposition, c’est-à-dire le calcul du taux d’imposition réel en fonction du revenu disponible. Même si je qualifie ce taux de taux d’ « imposition », il s’agit d’un mélange d’imposition et de transferts (programmes sociaux) divers.

La vague d’intérêt chez les conseillers financiers a commencé il y a quelques années lorsque M. Claude Laferrière, un professeur à la retraite de l’UQAM, a développé une série de courbes démontrant l’effet sur le revenu disponible de l’ajout de revenus provenant d’autres sources que des programmes sociaux. On s’est alors rendu compte que les taux implicites étaient souvent beaucoup plus élevés qu’ils n’en avaient l’air. De telles courbes ont également été développées par Luc Godbout, professeur à l’Université de Sherbrooke.

Alexandre Laurin et Finn Poschmann de l’Institut C.D. Howe ont récemment publié une recherche avec les taux de 2009 au Canada afin de déterminer s’il pouvait être plus rentable d’investir dans un CELI plutôt que dans un REER. Or, la règle de base (il y a toute de même d’autres facteurs à considérer) est la suivante : si le taux d’imposition (implicite) est supérieur au moment du décaissement qu’au moment de la déduction, le CELI l’emporte et dans le cas contraire, c’est le REER.

Quelle est la conclusion des chercheurs ? Pour « plusieurs » Canadiens, il est plus avantageux de contribuer au CELI qu’au REER. D’après leurs résultats, seuls les individus gagnant entre 35 000 $ et 50 000 $ environ devraient favoriser le REER.

Cela a piqué ma curiosité (et mon scepticisme). Loin d’être un défenseur aveugle du REER et bien que j’étais déjà convaincu que le CELI était favorable aux REER pour les personnes à faible revenu, je me suis demandé jusqu’à quel point cette affirmation était plausible pour les personnes à revenu plus élevé.

Je me suis donc attardé à reconstituer les taux implicites d’imposition avec les chiffres de 2010 mais surtout en tenant compte d’une réalité que les chercheurs semblent avoir négligée : les enfants. En effet, les seuls tableaux contenus dans leur rapport semblent refléter des situations de personnes célibataires. Or, les taux implicites varient beaucoup selon les situations familiales.

Au Québec, nous avons une réalité qui nous est propre : nous sommes le « paradis fiscal des familles ». Seule la France a une politique familiale plus généreuse que celle du Québec. Cela fait en sorte que les taux implicites sont très élevés pour les particuliers ayant des enfants à charge. La raison est simple : au fédéral, il existe la prestation fiscale canadienne pour enfants ainsi que le supplément de la prestation nationale pour enfants et au Québec, nous avons le très généreux soutien aux enfants. Toutes ces mesures sont fonctions du revenu familial.

Ajoutons à cela quelques autres crédits auxquels les familles ont droit (crédit de TPS, crédit de TVQ, allocation logement, crédit pour frais de garde) ainsi que la prestation fiscale pour le revenu de travail au fédéral et la prime au travail au Québec et nous avons un cocktail qui fait grimper les taux réels d’imposition à des niveaux souvent insoupçonnés, bien au-delà des taux marginaux d’imposition.

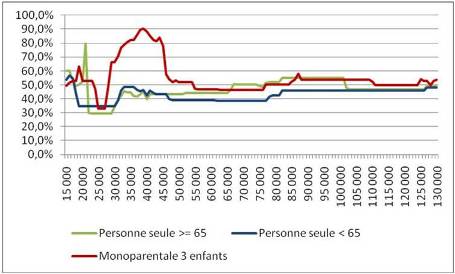

Le graphique suivant montre les taux implicites pour des personnes seules. La courbe en vert est le taux d’une personne retraitée de plus de 65 ans alors que les courbes bleues et rouges reflètent la situation de personnes seules avec ou sans enfants à charge. Le REER l’emporte dans les zones où la courbe verte se situe au-dessous de la courbe qu’on analyse. Remarquez qu’ici, le taux de remplacement de revenu est de 100 %. Si l’on analyse un taux de remplacement de revenu de l’ordre de 70 % (malgré ce que je pense de cette approche...), la ligne verte devrait subir un décalage vers la droite pour compenser.

Taux d’imposition implicites des personnes seules

Dans le cas des personnes célibataires sans enfants à charge, il est vrai que le CELI sort souvent gagnant. Par contre, pour les personnes gagnant entre 21 000 $ et 46 000 $, le REER l’emporte. Au-delà de 100 000 $, ils sont nez-à-nez.

Dans le cas des familles monoparentales, on voit nettement l’effet de notre politique familiale. En effet, à l’exception de la zone de récupération de la PSV où il y a presque égalité, le REER remporte la palme pour tous les revenus avec un effet nettement plus marqué pour les revenus se situant entre 28 000 $ et 54 000 $. Avec un taux de remplacement de revenu de 70 %, le CELI ne l’emporte jamais. À 39 000 $ de revenu, le taux implicite des personnes actives est de 90,4 % ce qui implique qu’une cotisation à un REER régulier ne coûte au net que 10 % de la cotisation brute.

Ajoutez à cela les crédits d’impôt pour fonds de travailleurs (30 % pour le fonds de solidarité FTQ et 40 % pour le fonds de la CSN Fondaction) et notre parent peut récupérer jusqu’à 130 % de sa cotisation REER! C’est ce que j’appelle un argument de taille. Vite les droits inutilisés!

Le côté sombre de cette affaire est qu’il ne restera que 100 $ de plus sur le revenu net de notre parent s’il obtient une augmentation de salaire de 1 000 $. Mais c’est une autre histoire…

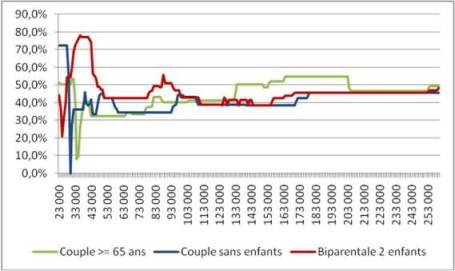

Le deuxième graphique compare des couples avec ou sans enfants avec des retraités sans enfants à charge. Dans chacun des cas, les revenus sont partagés également entre les conjoints.

Taux d’imposition implicites des couples

Pour les couples n’ayant pas d’enfants à charge avant la retraite, le CELI l’emporte sur les tranches de revenu de 78 000 $ à 96 000 $ ainsi que sur la tranche 133 000 $ à 203 000 $ de revenu familial, soit la zone de la récupération de la PSV.

Cependant, pour les couples ayant deux enfants à charge, le CELI ne sort gagnant que pour la zone de récupération de la PSV.

Règle du pouce :

Célibataire sans enfants à charge : CELI Famille : REER, sauf si le revenu de retraite visé se situe dans la zone de récupération de la PSV

En ce qui a trait à la PSV, rien ne vous empêche de faire cotiser un des conjoints au CELI et l’autre au REER selon les revenus prévus de chacun, le fractionnement des revenus de retrait n’étant pas toujours désirable.

Évidemment, tous les scénarios analysés ont quelques hypothèses sous-jacentes, par exemple, des frais de garde et de logement. L’important, à mon avis, n’est pas d’analyser les millions de scénarios possibles mais de dégager les grandes tendances selon la situation familiale de vos clients. Avec les graphiques que nous avons sous les yeux, il m’apparaît clair que l’étude de l’Institut C.D. Howe, quoique très bien faite, a négligé la réalité de notre belle société distincte.

Je vous incite à utiliser le modèle de revenu disponible développé par le ministère des finances du Québec, particulièrement dans le cas où vos clients ont des enfants. Les programmes sociaux destinés aux enfants gagneraient à être connus davantage. C’est un outil très intéressant que devraient utiliser tous les conseillers désirant se démarquer de la concurrence. Vous pouvez le retrouver en cliquant sur

Calculette Ministère des Finances

Vous constaterez que l’on peut également effectuer des comparaisons avec l’année 2003, année où les Libéraux sont entrés au Parlement. Mais ça aussi, c’est une autre histoire...