LE REER (RÉGIME ENREGISTRÉ D'ÉPARGNE RETRAITE)

Le REER, soit le régime enregistré d'épargne retraite, est l'un des véhicules d'épargne les plus connus de la part des investisseurs. Plusieurs personnes en connaissent les principales règles mais certaines d'entre elles échappent à bien des gens, y compris des conseillers financiers.

Généralités

Le mot clé dans REER est le mot « enregistré ». Cela veut dire que votre régime, ou plutôt le régime de l’institution financière où votre argent est investi, a été accrédité par l’Agence du revenu du Canada, ou plus simplement l’ARC.

Le rôle de l’ARC est de veiller à l’application de la Loi de l’impôt sur le revenu. Leur approbation est nécessaire parce qu’un régime enregistré d'épargne retraite est un véhicule permettant de reporter une partie de votre facture fiscale autant fédérale que provinciale, laquelle s’harmonise sur presque toutes les limites fiscales aux limites fédérales.

Lorsque vous mettez de l’argent de côté dans un compte quelconque, le montant accumulé après quelque temps sera composé de deux morceaux. Le premier, ce sont les dépôts que vous aurez faits.

Par exemple, si vous déposez 2 000 $ par année pendant 10 ans, vous aurez déposé 20 000 $ dans votre compte. Si après 10 ans, le solde de votre compte est de 20 000 $, c’est comme si vous aviez déposé votre argent dans un coffre-fort. Tout y est mais rien de plus.

Si, par contre, le montant accumulé au bout de ces 10 années est égal à 26 000 $, cela veut dire que votre compte aura produit 6 000 $ d’intérêt (ou d’un autre type de rendement dont nous parlerons plus loin). Ces 6 000 $ constituent donc le deuxième morceau de votre montant accumulé. Ce que l’ARC vous permet de faire avec un régime enregistré d'épargne retraite vous donne un avantage sur ces deux morceaux.

Si vous mettez de l’argent de côté pour votre retraite, vous pouvez le faire de deux manières presque identiques.

- Vous pouvez allez dans votre institution financière préférée ou chez votre conseiller financier, remplir une série de formulaires et déposer votre argent dans un compte quelconque.

- Vous pouvez aller au même endroit, remplir les mêmes formulaires et en remplir un de plus, l’ouverture d’un compte REER, qui avertira l’ARC que vous voulez reporter une partie de votre facture d’impôt grâce aux dépôts que vous ferez dans ce compte et qui seront ainsi « enregistrés ». C’est aussi simple que cela.

Mais comment reportez-vous l’impôt grâce à ce compte? Cela se fait aussi de deux façons.

Déduction des cotisations

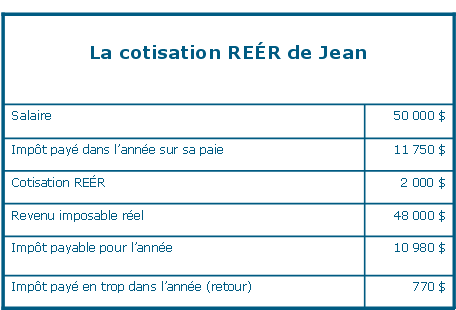

Le montant que vous déposez, le premier morceau, que l’on appelle une « cotisation REER », peut être soustrait de votre revenu de l’année. On appelle cette soustraction une « déduction fiscale ». Prenons en exemple, Jean, un célibataire gagnant 50 000 $, qui paie environ 11 750 $ d’impôt. Si son employeur a un bon système de paie, il aura fait une remise de ce même montant dans l’année pour payer l’impôt prévu de Jean aux gouvernements fédéral et provincial.

Si Jean décide de déposer 2 000 $ dans son compte REER en cours d’année, il pourra soustraire ces 2 000 $ de son revenu de l’année, ce qui portera donc celui-ci à 48 000 $.

La vraie facture d’impôt, que Jean ne connaîtra que lorsqu’il fera sa déclaration de revenus (son rapport d’impôt) au plus tard le 30 avril de l’année suivante s’il n’a pas gagné de revenu d’entreprise, sera d’environ 10 980 $, puisque son revenu imposable n’est pas de 50 000 $, comme prévu par son employeur mais de 48 000 $ (son revenu imposable est plus faible, il paie donc moins d’impôt).

Comme son employeur a déjà fait parvenir aux gouvernements un montant de 11 750 $ au nom de Jean, ce dernier a trop payé d’impôt pendant l’année. Combien? Vous avez deviné. 770 $ (11 750 $ - 10 980 $ = 770 $). Grâce à sa cotisation REER de 2 000 $, Jean aura donc un retour d’impôt de 770 $ qu’il recevra dans les semaines suivant la production de sa déclaration de revenus.

Afin d’avoir droit à une telle déduction, Jean doit effectivement avoir déposé son argent dans une institution financière qui lui émettra un reçu officiel à joindre à sa déclaration de revenus.

Revenu de placement à l’abri de l’impôt

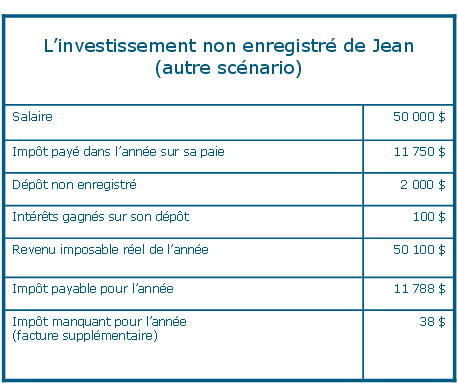

Le rendement sera quant à lui passé sous silence dans vos revenus. Au cas où vous l’ignoriez, si vous déposez de l’argent dans un compte non enregistré, c’est-à-dire pas dans un compte REER ou un CELI, les revenus que vous tirerez de ce compte seront imposables chaque année, sauf pour une exception, le gain en capital reporté, dont nous parlerons plus en détail sous peu.

Prenons un exemple: si Jean fait un dépôt de 2 000 $ dans un compte régulier et que ces 2 000 $ rapportent 100 $ en revenus d’intérêts, non seulement n’a-t-il pas droit à une déduction de 2 000 $, mais il devra ajouter 100 $ à ses revenus de l’année, sur lesquels il paiera de l’impôt dans l’année. Il devra payer cet impôt même s’il ne touche pas à ces revenus.

Il est en effet possible que ces 100 $ soient simplement réinvestis dans son compte pour venir s’ajouter aux 2 000 $ qu’il a déposés initialement. Le solde de son compte sera donc de 2 100 $ après un an, mais il devra payer une facture d’impôt supplémentaire. La beauté d’un compte REER est qu’on n’aura pas à ajouter ces 100 $ à son revenu de l’année.

La différence de facture d’impôt entre les deux scénarios est donc notable. Dans le cas d’un dépôt dans un compte REER, l’impôt serait de 10 980 $, tandis que la facture dans le scénario non enregistré serait de 11 788 $, son revenu imposable n’étant plus de 50 000 $ mais de 50 100 $ à cause des intérêts qu’il a accumulés dans son compte.

Mais attention! En cotisant dans un REER, comme vos dépôts auront été soustraits de vos revenus et que votre rendement aura été ignoré chaque année, il est évident qu’un jour, l’ARC voudra percevoir ses impôts… On vous attend dans le détour.

Le temps viendra où vous aurez à faire des retraits de votre compte REER. Vous devrez ajouter le montant total de vos retraits à votre revenu annuel et vous aurez une facture d’impôt supplémentaire.

C’est pour cette raison que l’on parle d’un régime de report d’impôt (vous payez votre impôt plus tard, mais vous le payez quand même) et non d’économie d’impôt.

REER ou compte régulier ?

On peut se demander, avec raison, s’il est avantageux de déposer son argent ainsi enregistré et de payer son impôt plus tard plutôt que de payer son impôt immédiatement et de moins (à la limite pas du tout) en payer plus tard.

L’exemple suivant vous démontrera l’avantage du REER sur un compte régulier. Cette situation est vraie dans la mesure où le taux d’imposition utilisé pendant l’accumulation est identique à celui utilisé au moment du décaissement.

Il peut y avoir des scénarios extrêmes où un compte non enregistré est plus avantageux qu’un REER si le taux d’imposition pendant l’accumulation (déduction REER) est inférieur au taux d’imposition lors des retraits et que le gain en capital est très fortement reporté.

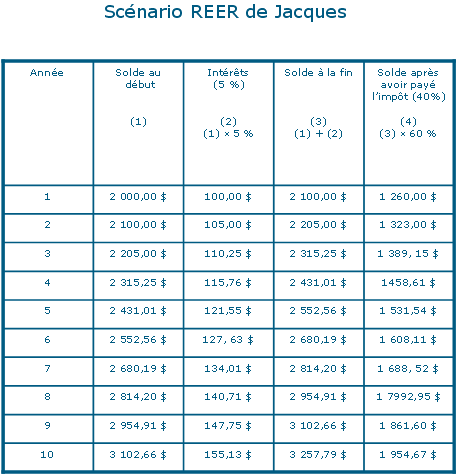

Jacques dispose de 2 000 $ le 1ᵉʳ janvier et il se demande s’il vaut mieux laisser son argent dans un compte REER ou le retirer maintenant en payant l’impôt tout de suite afin de pouvoir payer moins ou pas du tout d’impôt plus tard.

Prenons des hypothèses simples afin d’illustrer la situation: son argent lui rapporte des intérêts de 5 % par année et il paye toujours 40 % d’impôt. Même si ces hypothèses sont rudimentaires, un changement d’hypothèses n’affecte pas la conclusion générale, sauf dans de très rares exceptions. Regardons ensemble les résultats.

Regardons ce tableau de plus près maintenant. Jacques dispose de 2 000 $ dans son compte REER au début de l’année 1. Dans le premier scénario, il laisse ces 2 000 $ dans son compte REER tandis que dans le deuxième scénario, il décide de payer l’impôt tout de suite et de retirer ces 2 000 $ tout de suite de son compte REER.

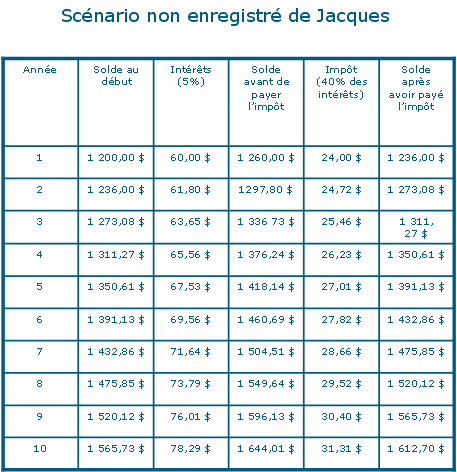

Une facture d’impôt de 800 $ l’attend donc (40 % de 2 000 $ = 800 $). En mettant ce montant de côté tout de suite pour payer sa facture, il ne lui reste que 1 200 $ dans son compte non enregistré. Dans les deux scénarios, la 2<span style='font-size: 50%'>ème colonne est le solde de son compte au début de l’année. Ce solde est évidemment égal au solde de son compte à la fin de l’année précédente.

La 3<span style='font-size: 50%'>ème colonne du scénario REER est l’intérêt qu’il gagne pendant l’année. Ce montant est égal au solde de début d’année (2<span style='font-size: 50%'>ème colonne) multiplié par le taux d’intérêt de 5 %. Les intérêts constituent le « remerciement » qu’une institution financière vous donne pour leur avoir permis l’utilisation de votre argent pendant un certain temps.

La 4<span style='font-size: 50%'>ème colonne du scénario REER est le solde de fin d’année obtenu en additionnant les intérêts de l’année (3<span style='font-size: 50%'>ème colonne) au solde de début d’année (2<span style='font-size: 50%'>ème colonne).

La dernière colonne du scénario REER est le montant qui lui resterait s’il décidait de retirer tout l’argent de son compte et d’en payer l’impôt. Ce montant est égal au solde de fin d’année avant de retirer (4<span style='font-size: 50%'>ème colonne) multiplié par 60 % (s’il paye 40 % d’impôt, il lui restera 60 % au net).

La 4<span style='font-size: 50%'>ème colonne du scénario non enregistré montre les intérêts qu’il gagne pendant l’année. Comme dans le cas du REER, ces montants sont égaux à son solde de début d’année multiplié par 5 %.

La 4<span style='font-size: 50%'>ème colonne du scénario non enregistré indique le solde de fin d’année avant de payer l’impôt. Souvenez-vous qu’on a toujours une facture d’impôt annuelle dans un compte non enregistré. Ce montant égale les intérêts de l’année plus le solde de début d’année.

La 5<span style='font-size: 50%'>ème colonne du scénario non enregistré montre la facture d’impôt due au compte. Ce montant est égal au montant des intérêts (3<span style='font-size: 50%'>ème colonne) multiplié par 40 %. Jacques ne sera pas imposé sur les 1 200 $ initiaux car il avait déjà payé l’impôt au début, en retirant 2 000 $ de son compte REER.

Un principe important en fiscalité est qu’un revenu doit toujours être imposé mais il ne doit l’être qu’une seule fois. Il sera donc imposé sur les gains que son compte génère à chaque année, c’est-à-dire sur l’augmentation que son compte a eue pendant l’année (le solde à la fin moins le solde au début).

Finalement, la dernière colonne du scénario non enregistré indique ce qui reste dans son compte une fois l’impôt payé. Nous considérons qu’il paye son impôt à même ce compte car sinon, nous ferions intervenir des montants de son budget qui sont ignorés dans le scénario REER.

Ce montant est égal au solde avant impôt (4<span style='font-size: 50%'>ème colonne) moins l’impôt payable (5<span style='font-size: 50%'>ème colonne). Ce qui nous intéresse dans ces tableaux, c’est la dernière colonne car elle compare des pommes avec des pommes, le montant disponible une fois l’impôt payé. Remarquez que le scénario REER sort gagnant à chaque année.

Donc aimez-vous mieux laisser votre argent dans votre compte REER ou l’encaisser et investir dans un compte non enregistré ? Si vous désirez vous enrichir davantage, la première option est la meilleure. La même conclusion s’applique évidemment lorsqu’il s’agit d’économiser du nouvel argent.

Regardons maintenant la dernière colonne de chaque scénario. Vous remarquerez que les montants REER augmentent de 5 % par année. C’est normal car le solde avant impôt (4<span style='font-size: 50%'>ème colonne) augmentant de 5 % par année, le fait de toujours multiplier cette colonne par 60 % (car on paie 40 % d’impôt) fait en sorte que la dernière colonne augmente aussi de 5 % par année.

Cependant, les montants de la dernière colonne du scénario non enregistré n’augmentent pas de 5 % par année. De combien augmentent-ils? On sait qu’on doit payer 40 % des revenus d’intérêts en impôt. En payant cet impôt à même le compte, il ne nous reste que 60 % de ces intérêts qui s’ajoutent au compte à chaque année.

Avant de payer l’impôt, le compte fait 5 % de rendement. Or, on doit payer 40 % de ce 5 %, c’est-à-dire 2 %, en impôt. Ceci revient à dire que le compte augmente à un taux net de 3 % par année (5 % avant impôt – 2 % en impôt = 3 % net).

L’on constate donc que plus le temps passe, plus l’écart s’agrandit en faveur du REER.

Les plus aguerris en placement savent qu’il existe des revenus de placement différents des revenus d’intérêts, et qui sont plus avantageux sur le plan fiscal. Cependant, peu importe quels types de revenu de placement vous avez, ils ne font pas le poids devant l’efficacité fiscale d’un compte REÉR.

Caractéristiques particulières des REER

Comme nous avons vu, c’est bien de reporter et de sauver de l’impôt... mais il y a des limites! Des limites de montants de cotisation et des limites de temps.

Limites des montants de cotisation

Le montant maximal que vous avez le droit de déduire (la baisse de votre revenu) est de 18 % de votre revenu. Et il y a un plafond à cette limite. Le montant ne doit pas dépasser un montant absolu en dollars.

Ce montant est de 22 450 $ en 2011 et 22 970 $ en 2012. Il est indexé à l’indice du salaire industriel moyen au Canada à chaque année. Cette limite est toujours connue une année à l’avance car elle correspond à la limite des régimes de retraite à cotisation déterminée de l’année précédente.

Par exemple, Pauline, gagnant 55 000 $ par année, aurait le droit de déduire 9 900 $ de son revenu et de déposer ce montant dans un REER. Si elle veut mettre plus d’argent de côté, elle devra économiser dans un CELI ou à l’intérieur de comptes non enregistrés. Si Jacqueline gagne 200 000 $, elle ne peut pas déposer 18 % de son revenu en REER, car elle dépasserait ainsi le plafond en dollars.

Cette limite peut être augmentée si vous avez des « droits de cotisation REER inutilisés ». En effet, la portion dont vous n’avez pas profité dans une année donnée vient s’ajouter aux déductions auxquelles vous avez droit au cours des années suivantes.

Ces déductions sont cumulatives depuis 1991 inclusivement. Il est donc possible d’avoir de très gros montants de droits inutilisés, des dizaines, voire centaines de milliers de dollars.

Cette limite est cependant réduite si vous bénéficiez d’un régime de retraite auprès de votre employeur ou encore d’un régime de participation différée aux bénéfices (RPDB). Ces régimes créent ce qu’on appelle un « facteur d’équivalence » (FE), qui vient réduire le montant maximal que vous pouvez utiliser pour un REER.

Par exemple, si un tel facteur équivaut à 11 %, il ne vous reste plus que 7 % de cotisation possible à votre REÉR, car la limite de 18 % englobe les facteurs d’équivalence.

Vous n’avez pas le droit de déduire jusqu’à 18 % de n’importe quel revenu non plus. Il doit s’agir d’un « revenu gagné ». Un revenu gagné, c’est un peu comme un revenu pour lequel vous avez fait des efforts.

Un revenu gagné n’inclut pas, entre autres, les revenus de placement, les rentes de retraite et la plupart des rentes gouvernementales.

Voici les principaux revenus qui servent à générer un espace REER :

La somme de

- revenu net d’un emploi;

- revenu net d’un travail indépendant;

- indemnités d’invalidité versées par le Régime de rentes du Québec;

- revenu net de location de biens immobiliers;

- pension alimentaire que vous avez reçue;

- cotisations syndicales et professionnelles et autres dépenses d’emploi déductibles;

- remboursements de salaire et de subventions de recherche;

- pertes nettes de location de biens immobiliers pour l’année courante;

- pertes subies dans le cadre de l’exploitation d’une entreprise, pour l’année courante;

- pension alimentaire déductible que vous avez versée.

Moins

Précisons également que la limite de 18 % s’applique sur les revenus de l’année précédant celle de votre cotisation. Il en va de même pour le facteur d’équivalence.

C’est logique, car vous pouvez effectuer des cotisations à votre REER en début d’année, mais l’ARC ne sait pas encore à combien s’élèvent vos revenus gagnés étant donné que votre déclaration de revenus n’a pas encore été produite.

Par exemple, si vous n’avez aucun droits de cotisation inutilisés et que vous avez gagné 50 000 $ l’année dernière et 55 000 $ cette année, vous aurez droit à un cotisation REER de 9 000 $ pour cette année et non 9 900 $.

Pour être exact, vous avez le droit d’avoir cotisé jusqu’à 2 000 $ de plus, de façon cumulative, que la limite imposée et ce, afin d’éviter les tracasseries administratives causées par des cotisations ayant pu être faites de bonne foi, comme par exemple dans un REER collectif.

L’avantage de cotiser en trop est que les revenus de placement seront, comme le revenu des cotisations régulières, à l’abri de l’impôt. Une pénalité de 1 % par mois du solde excédant 2 000 $ est imposée lorsque les cotisations sont supérieures à cette limite.

Dans notre exemple, si un tel excédent n’a jamais été utilisé, vous pourriez cotiser 11 000 $ (2 000 $ de plus que 9 000 $). Cependant, seul un montant de 9 000 $ pourra être déduit de vos revenus pour l’année. Vous devrez déduire l’excédent de 2 000 $ au cours d’une année ultérieure sans avoir à cotiser de nouveau ce montant.

À noter que vous avez 60 jours après la fin d’une année civile pour cotiser pour cette même année. On a donc jusqu’au 1ᵉʳ mars de l’année suivante pour cotiser pour une année donnée - 29 février pour les années bissextiles. Et cette année donnée tient compte de vos revenus de l’année précédant cette année.

La première année de l’arrivée sur le marché du travail, on n’a donc pas le droit de cotiser à son REER étant donné que le revenu de l’année précédente est nul. Notons toutefois qu’il n’est pas nécessaire d’avoir 18 ans pour ouvrir un compte REER.

La formule de la limite maximale pour l’année t est :

Limite₀ = min(Limite absolue₀ ou 18% du revenu₀) + droits inutilisés₀ – FE₀ – FESP₀ + FER₀

Les termes « FESP » et « FER » font respectivement référence au « facteur d’équivalence pour service passé » et au « facteur d’équivalence rectifié », notions abordées dans la section des régimes de retraite.

Vous n’avez à vous casser la tête avec cette formule et tous ces chiffres, car chaque année, à l’automne, vous recevez un document de l’ARC, appelé « avis de cotisation », qui vous indique le montant que vous avez le droit de cotiser dans un REER, avec les détails que nous avons vus.

Report de la déduction

Vous pouvez cotiser à votre REER et demander la déduction dans une année ultérieure si vous prévoyez que vos revenus futurs seront sensiblement plus élevés. Cette façon de faire vous permet de maintenir un revenu imposable dans des paliers optimaux, si besoin est, c’est-à-dire dans le même palier d’une année à l’autre, si c’est possible, en plus de ne pas payer d’impôt sur les gains de votre compte.

Âge limite

Nous avons vu plus haut qu’il y avait aussi des limites de temps. La date limite pour mettre un terme à votre compte REÉR (le transformer en autre chose ou le vider) est le 31 décembre de l’année où vous atteindrez l’âge de 71 ans.

Si vous possédez encore un compte REER le lendemain, le 1ᵉʳ janvier, vous paierez chaque mois une pénalité de 1 % du solde de votre compte !

Nombre de comptes

Lorsqu’on parle de votre compte REER. Il peut s’agir de vos comptes REÉR. Vous avez le droit d’en avoir autant que vous désirez dans autant d’institutions financières que vous voulez.

Cotisations au conjoint

Il peut être utile de savoir que vous pouvez cotiser dans un compte REER vous appartenant mais aussi dans le compte REER de votre conjoint.

Une cotisation au profit du conjoint sert à équilibrer les revenus une fois à la retraite car les retraits que votre conjoint fera de son compte lui seront imposés.

Il est donc possible de faire un fractionnement du revenu efficace par le biais de cotisations au REER du conjoint si ce dernier a des revenus, prévus à la retraite, plus faibles que les vôtres.

La façon de payer le moins d’impôt possible dans une année donnée est d’avoir des revenus imposables se situant dans le même palier d’imposition pour chacun des conjoints.

Par exemple, à votre retraite, si votre conjoint et vous avez des revenus imposables de 5 000 $ et de 26 000 $ avant de toucher à vos comptes, votre conjoint devrait retirer 21 000 $ avant que vous effectuiez un seul retrait dans vos comptes propres. Par la suite, si votre budget n’est pas bouclé avec ce retrait, vous devriez retirer des montants égaux, votre conjoint et vous, afin d’obtenir des revenus imposables égaux.

Des revenus imposables égaux assurent un même palier d’imposition mais un fractionnement optimal tient compte des ressources de chacun des conjoints et le décaissement se fait en tenant compte des changements de palier possibles, le conjoint ayant les revenus imposables les plus faibles devant décaisser au seuil inférieur d’un palier, quel qu’il soit.

Aucun logiciel de planification, ne va cependant aussi loin dans les projections. Lorsque vous arrivez en période de décaissement (à la retraite), vous devriez tout de même tenter de décaisser de cette façon à chaque année.

Attention, cependant. Si votre conjoint effectue des retraits trop rapidement après vos dépôts dans son compte, c’est VOUS qui serez imposé. Toutes les cotisations faites par vous vous appartiennent encore pendant 3 ans (pour être exact, vos cotisations n’ayant pas passé 3 fois le 31 décembre), même en cas de retrait de la part de votre conjoint.

Même si vous essayez de déjouer le système en ayant plusieurs REER dans plusieurs institutions financières afin de piger dans les plus vieux comptes, il n’y a rien à faire. L’ARC surveille l’ensemble de vos comptes… et vous devrez payez l’impôt si les délais ne sont pas expirés.

Certaines exceptions sont prévues dans le cas des retraits dans le REER du conjoint. Vous n’avez pas à payer l’impôt sur un retrait dans le REER de votre conjoint même si la limite de temps n’est pas atteinte dans les situations suivantes:

- Votre conjoint s’achète une rente d’une durée minimale de trois ans;

- Votre conjoint transfère les sommes dans un FERR et n’effectue que le retrait minimum;

- Vous êtes séparé de votre conjoint;

- Vous ou votre conjoint devenez non résident canadien;

- Vous décédez.

Comme je vous l’ai dit plus haut, lorsque vous aurez plus de 71 ans, vous n’aurez plus le droit de détenir un compte REER. Cependant, vous aurez encore le droit de faire des cotisations au nom de votre conjoint si ce dernier n’a pas dépassé l’âge limite, pour autant qu’il vous reste de l’espace REER disponible.

Dans cette situation, vous n’avez toutefois pas le droit de dépasser une seconde fois la cotisation excédentaire de 2 000 $, cet excédent devant être partagé entre votre conjoint et vous.

Fractionnement de revenu

Bien qu’il soit possible de fractionner, sur la déclaration de revenus, le revenu imposable des retraits de certains comptes enregistrés entre les deux conjoints, à raison de 50 % par conjoint, les retraits effectués d’un REER ne sont généralement pas admissibles à un tel fractionnement.

Les sommes provenant d’un REER provenant du transfert d’un régime de retraite ou d’un régime admissible d’un conjoint décédé peuvent cependant être fractionnées.

Les sommes accumulées dans un REER faisant l’objet d’un transfert dans un FERR, pourront être divisées entre les conjoints sur la déclaration de revenus au moment du retrait d’un FERR. Cet élément est indépendant de la possibilité de cotiser au nom de son conjoint, cette dernière option offrant davantage de flexibilité étant donné que la totalité des montants sont attribuées au conjoint.

En cas de séparation

En cas de divorce (conjoints mariés), la moitié de la valeur accumulée pendant le mariage est attribuable à chaque conjoint. La portion du REER appartenant à un conjoint au moment du mariage est augmentée d'un rendement théorique et est soustraite du montant à partager entre les conjoints.

Si vous avez renoncé au partage du patrimoine familial tel que défini par le Code civil du Québec (cette renonciation n’est plus possible aujourd’hui), le REER ne sera pas partageable à moins que vous ne soyez mariés en vertu d’un régime de société d’acquêts, le régime prévalant par défaut si vous n’avez pas de contrat de mariage.

Si vous êtes conjoint de fait, rien n’est partageable, les conjoints de fait n’étant reconnus d’aucune façon en cas de séparation par le Code civil. Il faut alors que les conjoints se protègent dans une convention d’union de fait.

Moment des retraits

Les sommes accumulées dans un REÉR peuvent être retirées à tout moment. Idéalement, les sommes devraient servir à vous donner une partie de vos revenus de retraite, mais vous n’êtes pas obligé d’être retraité pour profiter des sommes accumulées.

Vous pouvez faire un retrait dans un compte REER n’importe quand, pour faire face un imprévu majeur par exemple. Vous n’aurez qu’à payer l’impôt qui sera dû.

REER collectif

Un REÉR collectif est un REER mis en place par votre employeur afin que vous puissiez y déposer de l’argent à chaque paie. L’un des principaux avantages d’un REER collectif est que vous profitez d’une déduction fiscale à la source.

Il consiste en un contrat cadre auquel adhèrent les participants. Un seul enregistrement a lieu à l'ARC pour l'ensemble des participants, contrairement à un REER individuel qui est enregistré séparément.

Retournons à l’exemple de Jean qui recevait un retour d’impôt de 770 $ lorsqu’il produisait sa déclaration de revenus. Ce retour était possible parce que son employeur avait envoyé « trop » d’argent pendant l’année aux gouvernements.

Avec un REER collectif, il devient possible pour l’employeur d’envoyer chaque mois le juste montant en impôt. Vous profitez ainsi d’une réduction d’impôt immédiate sur chaque paie au lieu d’attendre un remboursement après la production de votre déclaration de revenus.

Lorsque vous recevez un tel retour d’impôt en juin, cela signifie que vous avez fait un prêt sans intérêt pendant plusieurs mois aux gouvernements.

Un autre avantage d’un REER collectif est de vous faire faire de l’épargne systématique. L’épargne se fait à chaque paie sans que vous ne vous en rendiez vraiment compte.

Les frais sont souvent moindres dans un REÉR collectif que dans un REÉR individuel, particulièrement si le fournisseur du REÉR est une société d’assurance ou de fiducie.

Dernier point à souligner pour le REER collectif : les contributions de la part de votre employeur dans un REÉR collectif « n’existent pas » ! Ces contributions sont simplement considérées par l’ARC comme du salaire.

Ce salaire étant déposé directement dans un compte REER, aucun impôt supplémentaire n’est payable, car la déduction REER est égale à l’ajout sur votre salaire.

Vous conservez donc le même revenu imposable qu’avant, mais le montant total de votre salaire est plus élevé, et vous devez payer des cotisations plus élevées au Régime de rentes du Québec (RRQ) et à l’assurance-emploi (si votre revenu est inférieur aux limites prescrites), de même que des primes plus élevées d’assurance collective, si vous êtes participant.

Votre employeur, pendant ce temps, paiera aussi des cotisations plus élevées au RRQ, à l’assurance-emploi, aux normes du travail, à la CSST, au FSS, à la formation de la main-d’œuvre et aux assurances collectives (pour sa portion), en autant que votre revenu soit inférieur aux limites préétablies. La contribution de votre employeur à votre REER peut donc lui coûter jusqu’à 25 % de plus en cotisations sociales.

Vous aurez deviné qu’il ne s’agit pas, sauf exception, du meilleur type de régime à mettre en place s’il veut cotiser pour vous. Pensez-y si c’est le type de régime que vous avez à votre emploi. Pour le même coût à l’employeur, plus de dollars pourraient être déposés dans votre compte.

Retenez aussi que les cotisations qu’il fait en votre nom vous appartiennent dès qu’elles sont versées, car c’est réellement une portion de salaire qu’il vous donne, et aucune trace de sa portion de cotisation n’est conservée à l’ARC.

RAP et REEP

Il vous est possible de retirer des fonds de vos REÉR pour acheter une première propriété grâce au Régime d’accession à la propriété (RAP) ou pour retourner aux études à l’aide du Régime d’encouragement à l’éducation permanente (REEP).

Ces régimes vous permettent de retirer des fonds de votre REER - 25 000 $ par personne pour le RAP et 20 000 $ pour le REEP - et de les utiliser pour acheter une première maison ou effectuer un retour aux études. Des échéanciers de remboursement sont prévus. Vous devez respecter cet échéancier, à défaut de quoi, votre revenu imposable augmentera du remboursement prévu.

Ces sujets sont traités plus en détails dans la section RAP et REEP.

Période des REER

Même si l'on entend souvent parler de la « période des REER » en faisant référence aux mois de janvier et de février de chaque année, vous pouvez (et devriez) cotiser en dehors de ces périodes. Remarquez comme votre conseiller financier est plus occupé pendant cette période, et aussi le nombre de commerciaux télévisés qui sont présentés au mois de février sur ce sujet.

Placements admissibles

Depuis le début de cette section, nous avons discuté de cotisations et de dépôts, c’est-à-dire de l’aspect fiscal des REER. Peut-être vous demandez-vous où votre argent est investi si vous faites de telles cotisations dans votre REER.

À peu près tous les véhicules de placement offerts par toutes les institutions financières sont admissibles au REER. Je parle ici des fonds communs de placement (communément appelés «fonds mutuels»), des fonds distincts (offerts par les sociétés d’assurance) où une garantie de capital existe, des actions, des obligations, des dépôts garantis, des produits dérivés...

Si vous, ou un membre de votre famille, détenez des actions d’une société exploitant une petite entreprise, ces actions pourront être détenues dans votre REER selon les limites suivantes :

- si vous détenez moins de 10 % des actions émises d’une catégorie donnée, aucune limite n’est applicable;

- si vous détenez plus de 10 %, ces actions ne peuvent être détenues dans votre REER.

Vous avez le droit d’investir votre REÉR dans votre propre hypothèque (résidence, immeuble à revenus…), selon certains critères. Vous devenez ainsi votre propre créancier, mais cette stratégie n’est pas efficace dans tous les cas et connaît une faible popularité.

La section des placements traite en détails de plusieurs types d’investissement possibles.

Allocation de retraite

Si vous recevez une allocation de retraite en reconnaissance de vos loyaux services, vous pourrez transférer directement dans votre REER une partie du montant reçu, sans diminuer votre espace REER, si vous avez travaillé pour votre organisation avant 1996.

En effet, le montant transférable est de 2 000 $ par année de service avant 1996, en plus d’un autre montant de 1 500 $ par année de service avant 1989 si votre employeur ne cotisait pas à un régime de retraite ou à un régime de participation différée aux bénéfices. Ce transfert ne peut se faire au nom de votre conjoint.

En cas de problèmes financiers

À quelques exceptions près, en cas de faillite, les REER offerts par les assureurs et les sociétés de fiducie sont insaisissables s'ils constituent un contrat de rente à terme fixe avec aliénation de capital et si le bénéficiaire désigné est l’une des quatre personnes suivantes :

- le conjoint;

- le descendant de l'adhérent ou titulaire;

- l'ascendant de l'adhérent ou titulaire;

- tout autre bénéficiaire désigné à titre irrévocable.

Pour les REER ne répondant pas à ces critères, ils sont insaisissables en cas de faillite (et non en cas d’arrangement avec les créanciers, auquel cas la législation provinciale s'applique) à l’exception des cotisations effectuées au cours des 12 mois précédant la faillite. À noter que même si ces dernières cotisations sont le résultat d’une allocation de retraite ou d’une cotisation du conjoint, elles subissent le même traitement.

Les principales exceptions aux règles ci-dessus sont le paiement d’une dette alimentaire ou d’une prestation compensatoire ainsi que le partage du patrimoine familial. Dans ces cas, la moitié des sommes peuvent être saisissables.

En cas de décès

En vertu de la Loi de l’impôt sur le revenu, un particulier qui décède est présumé disposer de tous ses biens juste avant son décès. Cela signifie que tous les biens qu’il détient sont considérés comme « vendus » avec la facture fiscale qui s’y rattache.

Dans le cas d’un REER, cette situation est également vraie à quelques exceptions près. Cela signifie que lorsqu'un particulier décède, le solde de son REER s'ajoute à ses revenus imposables sur sa dernière déclaration de revenus. L'impôt ainsi payable peut représenter une somme très importante.

Heureusement, lorsque le solde du REER est considéré comme un « remboursement de primes », il peut être transféré dans le compte d’un autre individu sans en payer l’impôt.

Cette situation se produit lorsque le bénéficiaire est le conjoint ou un enfant à charge atteint d’une déficience physique ou mentale. Le mot « enfant » dans ce contexte incluse également les petits-enfants.

Un enfant mineur, non handicapé, qui serait bénéficiaire du REER de son parent décédé peut en payer lui-même l’impôt si le produit du REER sert à acheter une rente à l’enfant jusqu’à l’âge de 18 ans. L’enfant reçoit ainsi un revenu imposable à chaque année mais ce revenu étant étalé, il y a fort probablement une économie d’impôt.

REER en garantie d’un prêt

Si vous décidez de mettre votre REER en garantie d’un prêt, il sera considéré comme une disposition (un retrait) par l’ARC, et vous devrez payer l’impôt comme si vous l’aviez encaissé.

Par contre, l’année où votre REER cesse d’être en garantie, l’institution financière vous émettra un feuillet T4RSP (état du revenu provenant d'un régime enregistré d'épargne-retraite) dont le montant sera négatif, et vous pourrez recouvrer tout l’impôt payé lors de la mise en garantie.

Transferts en valeur

Si vous transférez des biens en valeurs dans votre REER, c’est-à-dire des titres que vous détenez déjà, comme des actions d’une société, il y aura disposition présumée de ces titres, et vous devrez payer l’impôt sur le gain en capital, s’il y a lieu. Si vous faisiez une perte en capital, elle serait refusée.

Le gain en capital est la différence entre la juste valeur marchande de vos titres, c’est-à-dire leur valeur au moment du transfert, et leur valeur comptable, souvent le prix que vous les avez payés. Le gain en capital est imposable à 50 % seulement.

REER d’un non-résident

Si vous gardez vos REER au Canada alors que vous êtes non résident, vous serez imposé comme d’habitude lors des retraits. Si vous décidez de transférer vos REER à l’extérieur du pays, vous devrez payer un impôt de 25 % (ou 15 % pour les pays ayant conclu une entente avec la Canada).

Attention, cependant, car votre REER peut aussi être imposé dans votre pays d’accueil, ce qui risque de coûter plus cher que de le laisser au Canada.

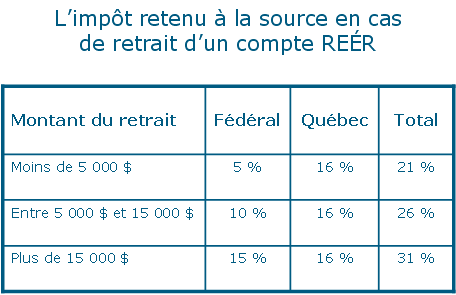

Retenues à la source

Si vous effectuez un retrait de votre REER, un montant sera conservé par l’institution financière dans laquelle votre REER est investi pour payer une partie de l’impôt. Souvenez-vous que vous avez sauvé de l’impôt en cotisant, vous devez en payer en retirant.

Cet impôt retenu à la source dépend du montant retiré et il sert à vous éviter une trop mauvaise surprise lors de la production de votre déclaration de revenus. Vous pouvez décider de faire conserver un montant plus important si vous jugez que la vraie facture d’impôt est supérieure aux retenues automatiques.

Options de liquidation

Vous pouvez transformer votre REER en fonds enregistré de revenu de retraite (FERR), souscrire à une rente viagère, souscrire à une rente jusqu’à l’âge de 90 ans ou encaisser le montant comptant. Tous ces revenus sont évidemment imposables à 100 % étant donné la déduction dont vous avez bénéficié au moment de la cotisation au REER.

Plus de détails sur le REER